Materiał wideo: Matematyka w biznesie powinna być po Twojej stronie:

Wideo wkrótce

Słuchaj odcinka podcastu: Matematyka w biznesie powinna być po Twojej stronie:

Więcej odcinków podcastu Zarabiam w Biznesie znajdziesz klikając na ikonę odpowiedniego kanału:

|  |

Matematyka ma swoich sympatyków, sceptyków i osoby całkowicie przeciwne, które twierdzą, że emocji i fachowości nie można policzyć. Niezależnie od twojego podejścia do matematyki, kiedy prowadzisz firmę to liczby powinny być po twojej stronie, a przynajmniej powinny pomagać Ci podejmować lepsze, bezpieczniejsze i bardziej zyskowne decyzje.

Stąd pomysł na artykuł, który da Ci kilka sprytnych podpowiedzi. Porozmawiamy:

- o prawdziwych kosztach pracy,

- o marży, narzucie i o tym jak je odróżnić i jak prawidłowo liczyć

- zajmiemy się szybkim wskaźnikiem płynności, aby sprawdzić czy w firmie nie ma za dużo lub mało pieniędzy

- skończymy na BEP, czyli punkcie rentowności – sprawdzisz przy jakich obrotach zaczynasz zarabiać.

Ile naprawdę kosztuje nas pracownik?

Często rozmawiamy o pensjach netto, na rękę, brutto, brutto-brutto, a większość ludzi, którzy korzystają z moich konsultacji, twierdzi, że rozlicza im to księgowa. Jak jest naprawdę?

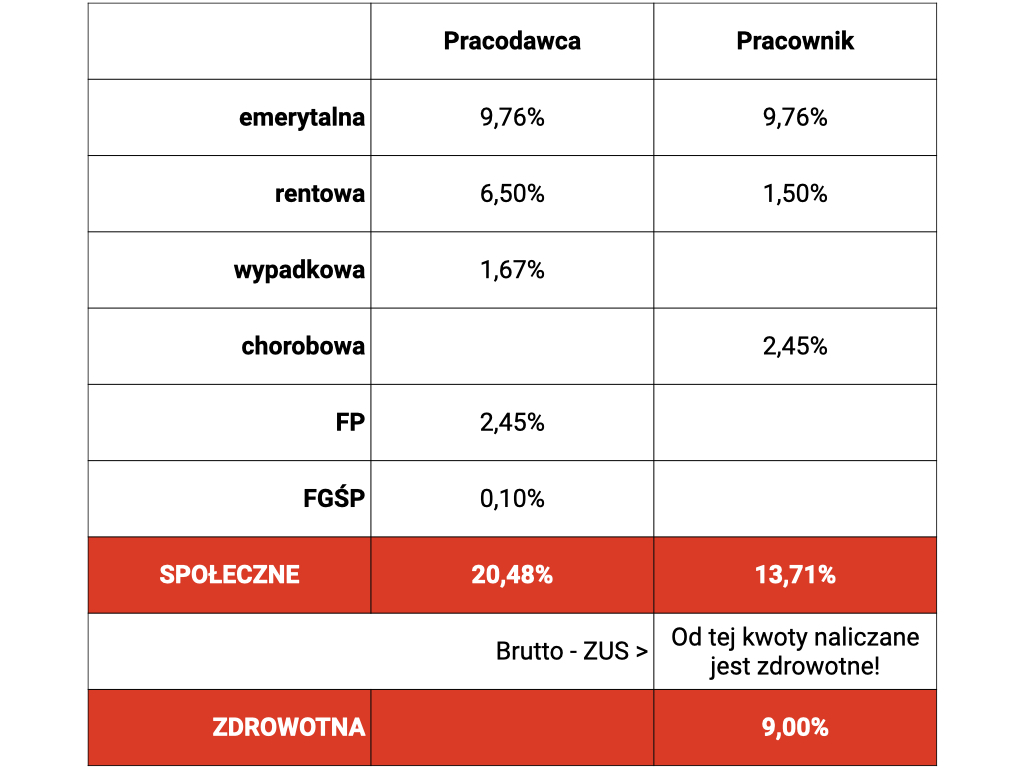

Prawda jest taka, że wynagrodzenia są tak zagmatwane (to jest taka moja ukryta teoria spiskowa), żeby pracownicy nigdy nie wiedzieli, jak dużo zabiera im państwo. W związku z tym nasz ustawodawca wprowadził część, którą płaci solidarnie pracodawca i część, którą odprowadza pracownik.

Internet jest pełen wzorów, z których dowiadujemy się, że pracodawca płaci składkę emerytalną, rentową, wypadkową, składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Polecam kalkulator ze strony PoradnikPrzedsiebiorcy.pl

Prowadząc firmę warto zapamiętać, że koszt wynagrodzenia po stronie pracodawcy wynosi 20,48%. Co to oznacza? Jeżeli przyznajesz premię 1 000 zł brutto, to ciebie jako pracodawcę kosztuje to 1000 zł plus 20,48%

Kwota świadczenia brutto dla pracownika x 1,2048

Zapisz, zapamiętaj, ustaw sobie w telefonie, przyklej kartkę gdzieś w zasięgu wzroku, żeby mieć pod ręką – koszt pracodawcy wynosi 20,48%.

Jest to suma poszczególnych składników pokazanych na poniższym rysunku:

W połowie 2023r. najniższa krajowa wyniesie 3 600 zł. Koszt po stronie pracodawcy to 3 600 zł x 20,48%, czyli dodajemy 737 zł i wtedy otrzymujemy koszt pracownika na poziomie 4 337 zł. Czy to wszystko? Nie, zabawa dopiero się zaczyna.

Niektórzy przedsiębiorcy poruszają się w tzw. „szarej strefie” = płacą pod stołem. Piszę o tym, ponieważ rządzący doskonale potrafią namierzyć takie firmy, ale z jakiegoś tylko sobie znanego powodu tego nie robią.

Skąd to wiedzą? Wystarczy podzielić koszty wynagrodzenia w firmie na liczbę etatów, aby to obliczyć. Wartość wynagrodzeń przekazujemy do ZUS i US niezależnie od formy rozliczeń naszej działalności. Nie potrzeba geniuszu, żeby odpowiedzieć sobie na pytanie jak to możliwe, że w dwie firmy o podobnym profilu działalności płacą tak różne wynagrodzenia i to w tej samej okolicy.

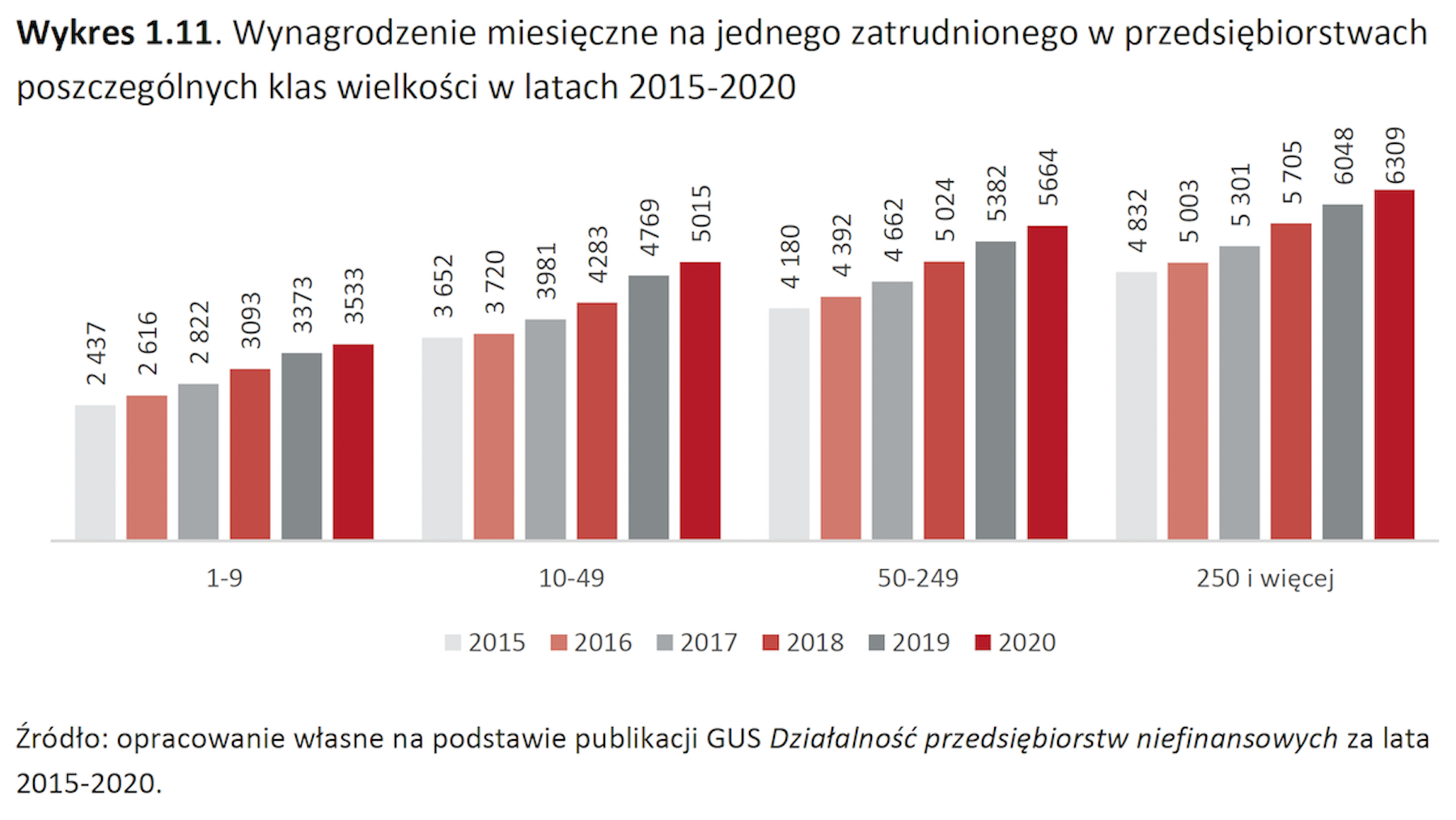

Najlepsze są dane ogólnopolskie dotyczące różnic pomiędzy mikro, a małymi firmami. W jakiś dziwny sposób wynagrodzenia w małych firmach (+10 pracowników) wzrastają o prawie 1 500 zł na pracownika w stosunku do mikro działalności. Przypadek? Nie sądzę. Po prostu, kiedy firma się rozwija właściciele dochodzą do wniosku, że wolą wypłacać wynagrodzenia w pełni legalnie.

Korzystając z bardzo ciekawego raportu PARP (link) według danych GUS w 2020r. w Polsce wynagrodzenie brutto na jednego zatrudnionego wynosiło 3 533 zł w mikrofirmie i 5 015 zł w małej firmie.

Jest mi trudno sobie wytłumaczyć tak dużą rozbieżność w zarobkach. Jeszcze ciekawiej robi się, kiedy porównamy poszczególne regiony kraju – część wschodnia płaci zdecydowanie mniej niż pracodawcy na zachodzie kraju.

Piszę o tym, ponieważ jestem zagorzałym zwolennikiem płacenia wynagrodzeń w pełni legalnych.

Wypłacając wynagrodzenie np. 2 000 zł „w kopercie” przedsiębiorca na podatku liniowym traci 19% PIT + 4,9% zdrowotnej, więc taki pracownik kosztuje go 2 628,12 zł (2000/(100%-23,9%). To oznacza, że firma najpierw zarobiła 2 628,12 zł, który został opodatkowany 23,9% PIT i zdrowotnej. Zostało jej 2 000 zł zysku „na rękę”, który wypłaciła „w kopercie”. W efekcie takie firmy mają na tyle niezłe wyniki finansowe aby zaciągać kredyty, ale często brakuje im gotówki, tracą płynność finansową.

Wypłacając oZUSowane 2000 zł pracownikowi na rękę koszt firmy wyniósłby 3 069 zł, które firma może zaksięgować w kosztach uzyskania przychodów (KUP) 23,9% x 3069 zł = 733 zł więc koszt takiego pracownika to 3 069 zł – 733 zł = 2 336 zł.

Oczywiście wypłacając legalnie taką premię firmę kosztuje to 441 zł brutto więcej (3 069 – 2 628) oraz powinna uwzględnić dodatkowe wydatki na urlopy i chorobowe, ale o tym za chwilę.

Zachęcam do przekonania pracowników do 2 000 zł jako kwoty brutto wynagrodzenia. Wtedy koszt firmy to 2 410 zł ca wypłata dla pracownika to 1 570 zł „na rękę” zamiast 2 000 zł.

Oczywiście presja pracowników na liczenie wypłat jako tego co otrzymują na konto, a nie brutto jest ogromna. Dzieje się tak ponieważ pracodawcy nie rozmawiają z pracownikami na temat tego co kryje się w składnikach wynagrodzeń.

2 000 zł na rękę pod stołem to tylko 2 000 zł dla pracownika. Ale 2 000 zł brutto to nie tylko 1 570 zł na rękę ponieważ ponieważ dodatkowo pracownik korzysta z:

2 x 9,76 % składki emerytalnej x 2 000 zł = 390,40 zł trafi na konto emerytalne i w przyszłości wróci do niego w postaci emerytury.

26 dni / 12 miesięcy / 20 dni = 10,83 % za urlop x 1 570 zł = 170,31 zł wróci w postaci świadczenia urlopowego.

Reasumując warto przeprowadzić własne kalkulacje i odpowiedzieć sobie na pytanie jak i w jakiej wysokości realizować wypłaty premii. Dane pokazane powyżej świadczą o tym, że myśląc o rozwoju swojej firmy warto wynagradzać jak najszybciej w pełni legalnie.

W tej części trochę skomplikowałem rozliczenia, dlatego teraz podsumujmy i uprościmy temat wynagrodzeń.

Zapamiętaj!

- Od lipca 2023r. najniższe wynagrodzenie wyniesie 3 600 zł brutto, a najniższa stawka godzinowa 23,50 zł brutto.

- Od naliczonej kwoty brutto wynagrodzeń pracodawca odprowadza łącznie 20,48% składek do ZUS, a to oznacza, że kalkulując całkowity koszt wynagrodzeń w budżecie lub wycenie należy pensje brutto pomnożyć przez 1,2048.

- Zatrudnianie „na czarno” lub wypłacanie pensji lub jej części „w kopercie” jest nielegalne i od wprowadzenia Nowego Ładu na pracownika, który ujawni takie wykroczenie nie czekają żadne konsekwencje prawno- skarbowe i to przedsiębiorca musi udowodnić, że wypłaty dla realizował zgodnie z prawem.

- Pracownicę w rozmowach z pracodawcami najczęściej operują kwotą wypłaty „na rękę”, ale jeśli zajdzie taka potrzeba to potrafią zrozumieć czym jest wynagrodzenie brutto i jakie składki są za nich odprowadzane. Dlatego sugeruję do każdego rozliczenia podchodzić uczciwie i również informować ile wy nius całkowity koszt pracy w danym miesiącu.

Dodatkowym obciążeniem po stronie firmy pozostaje sprawa urlopów i świadczeń chorobowych. Pracownikom przysługuje 20 lub 26 dni urlopu trakcie roku.

Dodajmy koszty urlopu 26 dni / 12 miesięcy / 20 dni = 10,83 % który sprawia, że koszt pracodawcy rośnie do 31,31% (20,48% + 10,83%). Znam wielu przedsiębiorców, którzy W swoich kalkulacjach zakładają dodatek wysokości właśnie 31-32% do wynagrodzeń brutto, a nie 20,48%.

Analogicznie moglibyśmy dodać chorobowe, którego koszt przez pierwsze 35 dni w roku ponosi pracodawca. Najczęściej wśród zdrowej kadry pracowniczej średnia zwolnień wynosi około 10 dni rocznie – proponuję sprawdzić jak to wygląda w Twojej firmie.

Ponieważ zasady zasiłków chorobowych z pewnością skomplikowałyby ten artykuł podejdźmy do tematu z innej strony.

26 dni urlopu + 10 dni chorobowego to 36 dni rocznie / 12 miesięcy = 3 dni pracy mniej w każdym miesiącu, za który płaci firma.

W efekcie od pracownika na umowę o pracę firma otrzymuje 136h pracy, a wynagradza go za 160h miesięcznie. Dlatego do wszelkich kalkulacji, szczególnie w usługach sugeruję 4 337 zł kosztu najniższego wynagrodzenia dzielić na 136 h.

Taka kalkulacja daje nam koszt godziny pracy na najniższej krajowej na poziomie 31,89 zł/h. Zestawiając to z najniższą stawką godzinową 23,50 zł x 1,2048 = 28,30 zł vs. 31,89 zł otrzymujemy odpowiedź na pytanie, dlaczego to umowa zlecenie jest tak atrakcyjną formą wynagradzania z punktu widzenia wielu firm.

Oczywiście dla swojej firmy weź po uwagę aktualne stawki wynagrodzeń brutto. Dodaj do nich 20,48% i podziel przez 136h.

Jeśli masz wdrożony system rozliczeń godzinowych za wykonaną pracę to zamiast 136h podstaw rzeczywisty czas pracy (przepracowany).

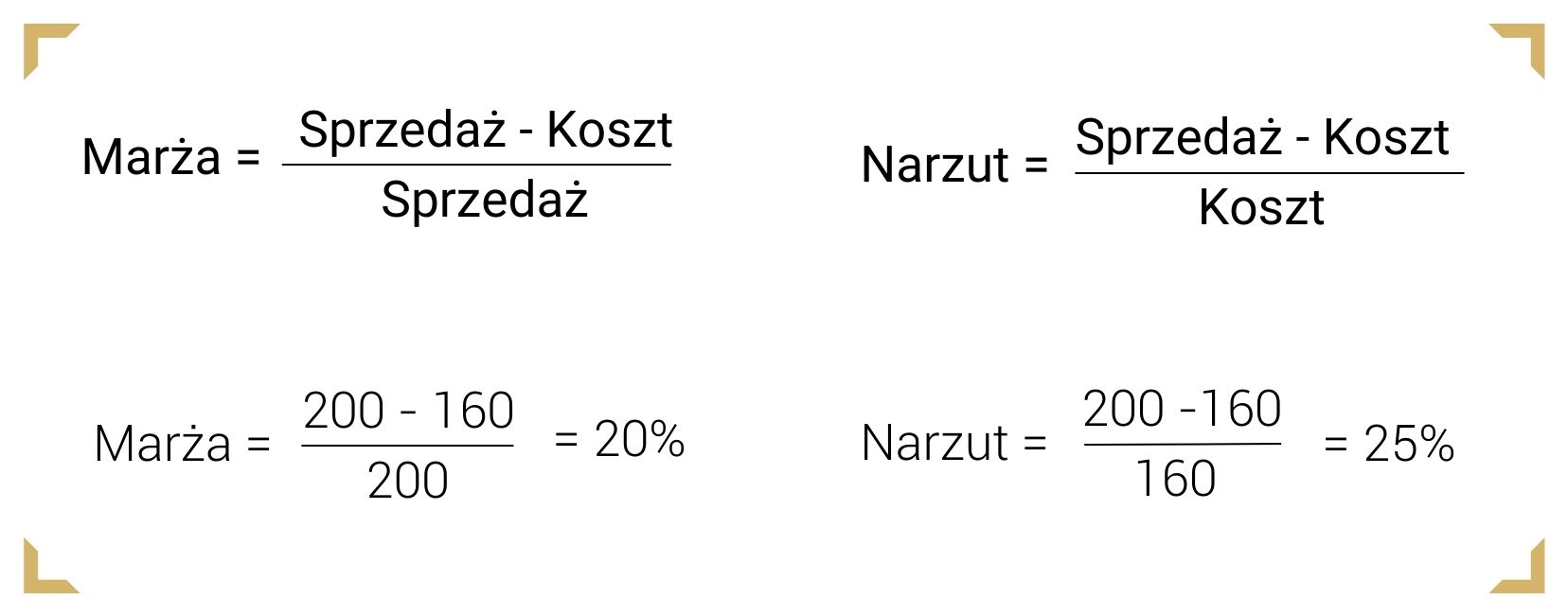

Matematyka w biznesie: mylenie marży z narzutem!

Drugi element, w którym bardzo wielu przedsiębiorców często w swojej niewiedzy popełnia błąd, to mylenie marży z narzutem lub narzutu z marżą.

Marża to procent, który zostaje nam ze sprzedaży, czyli marżę zawsze odnosimy do sprzedaży. Natomiast narzut informuje nas o tym, ile chcemy narzucić na koszty tej sprzedaży.

Przykład: sprzedajesz butelkę coca-coli kupioną za 2 zł w cenie 3 zł. Marża to 1 zł zarobku z 3 zł sprzedaży (33,33%), a narzut to 1 zł zarobku z 2 zł kosztu (50%).

Gdzie się pojawia błąd w myśleniu o marży?

Błąd się pojawia wtedy, kiedy właściciel firmy liczy ceny sprzedaży narzucając np. 25%. na koszty zakupu lub produkcji i mówi: „Tak, zarabiam na tym 25 proc.” – a to jest nieprawda. On narzuca 25 proc., a zarabia dużo mniej, bo tylko 20%.

Co ciekawe im większy narzut tym większy błąd:

- 50% narzutu to 33,33% marży

- 100% narzutu to 50% marży

- 300% narzutu to 75% marży

Ponieważ otrzymywałem wiele pytań to temat marży i narzutu rozwinąłem to zagadnienie w osobnym artykule. Wzory i kalkulator znajdziesz pod tym linkiem:

Marża to nie narzut – komplet 8 wzorów: marża z narzutu i narzut z marży.

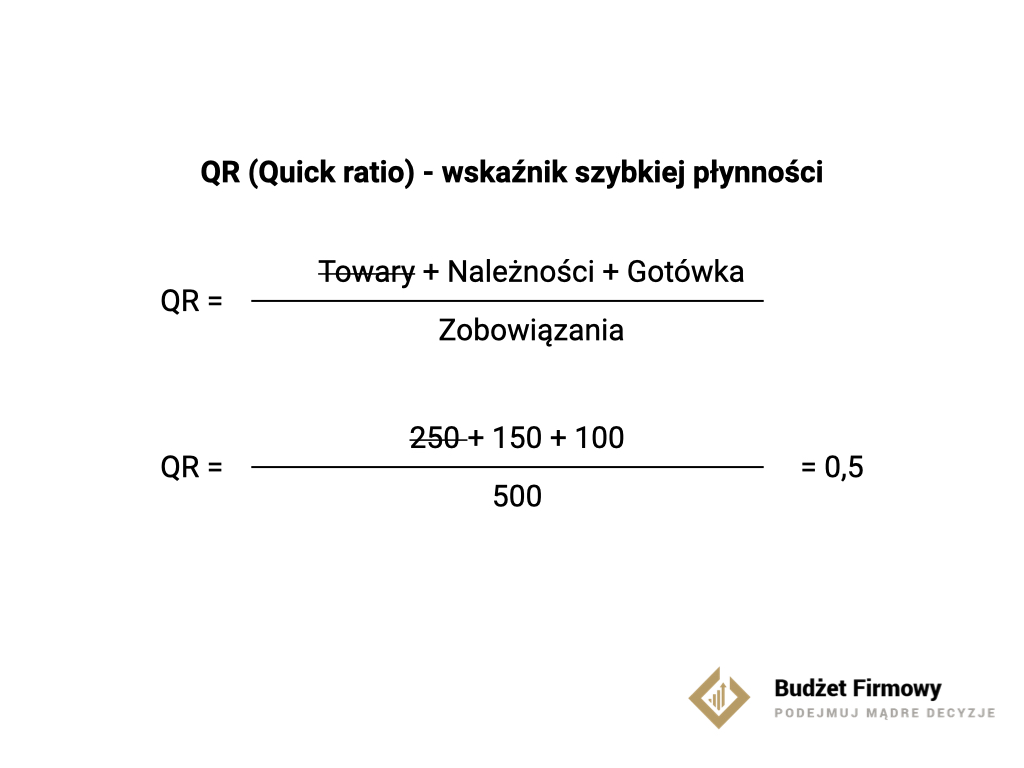

Element 3 – jak sprawdzić, czy starczy nam pieniędzy na zobowiązania?

Do sprawdzenia tego służy nam rachunek przepływów pieniężnych, który niestety prowadzi tylko niewielki odsetek przedsiębiorców. Upraszczając należy obliczyć kwotę spodziewanych wpływów do firmy w danym okresie, dodać do tej wartości posiadane środki pieniężne i odjąć wartość zobowiązań, które planujemy opłacić.

Można to też zrobić współczynnikami. W „Budżecie Firmowym” uczę tzw. wskaźnika szybkiej płynności. To jest współczynnik QR, akronim od słówek quick ratio. Sprawdzamy, ile firma ma należności, czyli ile ktoś jest jej winny pieniędzy, ile ma jej ktoś wpłacić pieniędzy i dodajemy do tego gotówkę. Dzielimy to przez nasze bieżące zobowiązania.

Przykład: jeśli firma ma dzisiaj niezapłaconych faktur na 150 tys., w kasie ma 100 tys. gotówki, no to u góry wpiszemy 250. Jeśli firma ma zapłacić w najbliższym czasie 500 tys., bo takie ma zobowiązania, to wpisujemy to w mianowniku i mamy wtedy współczynnik 0,5, niższy od jednego – tych pieniędzy w firmie braknie.

Chciałbym to troszeczkę uprościć. Nazywam to wskaźnikiem płynności (WP). Zsumuj pieniądze, do których będziesz mieć dostęp w najbliższym miesiącu i podziel przez zobowiązania, które musisz uregulować.

Zawsze, kiedy się kończy miesiąc, zamykam miesiąc, rozliczam pracowników, kiedy szykuję się do kolejnego miesiąca, do następnego miesiąca pracy, sprawdzam sobie, ile mam pieniędzy, do których mam dostęp.

Przykład: np. zakładam, że w danym miesiącu sprzedaż gotówkowa, czyli ludzie zapłacą mi z bieżącej sprzedaży wyniesie np. 200 tys. zł, wpływy z zaległych faktur np. 20 tys. zł. Do tego gotówka w firmie to np. 30 tys. i dostęp do 100 tyś. w lini kredytowej. W bieżących zapłatach przyjmiemy VAT należny 5o tyś. zł. Będziemy mieć do dyspozycji 400 tys.

Tą kwotę podzielimy przez zobowiązania zobowiązania bieżące (wydatki). Będą to wydatki na pensje, administrację, zakupy towarów, podatki – w tym VAT naliczony i dla US), spłaty linia kredytowej lub kredytu.

Przyjmijmy, że po zsumowaniu nasze planowane wydatki to 320 tyś. zł. Dzieląc pieniądze, do których mam dostęp w analizowanym przykładzie, czyli 400 tys., przez zobowiązania, które musimy uregulować 320 tyś. zł, otrzymujemy współczynnik WK=1,25, czyli mamy nadpłynność – w firmie zostaje 80 tys. zł nadwyżki.

Super sprawa, życzę wam takich wyników. Ale jeśli ten współczynnik miałby się powiększać co oznacza, że firmie byłoby coraz więcej pieniędzy to również mamy zmartwienie. Pieniądze powinny na nas pracować, a nie leżeć na koncie. I w takiej sytuacji firmę zastanawiają się w co zainwestować nadwyżki finansowe lub dokonują wypłaty dla swoich udziałowców.

Sądzę, że współczynnik w granicach 1,1-1,2 jest wystarczający dla bieżącego funkcjonowania firmy.

W drugą stronę: jeżeli planowane wydatki przekraczają spodziewane wpływy, np. 260 tyś. wpływów i 320 tyś. wydatków to Z wyprzedzeniem wiesz o tym kiedy i ile pieniędzy zabraknie w firmie.

Rachunek przepływów pieniężnych nabiera olbrzymiego znaczenia okresie kiedy firmą może zacząć tracić płynność. Dzieje się to najczęściej wtedy kiedy postanawia zainwestować swoje pieniądze, zwiększa obciążenie kredytowe lub przechodzi przez czas kryzysu.

Matematyka w biznesie: Punkt rentowności czyli kiedy firma zaczyna zarabiać?

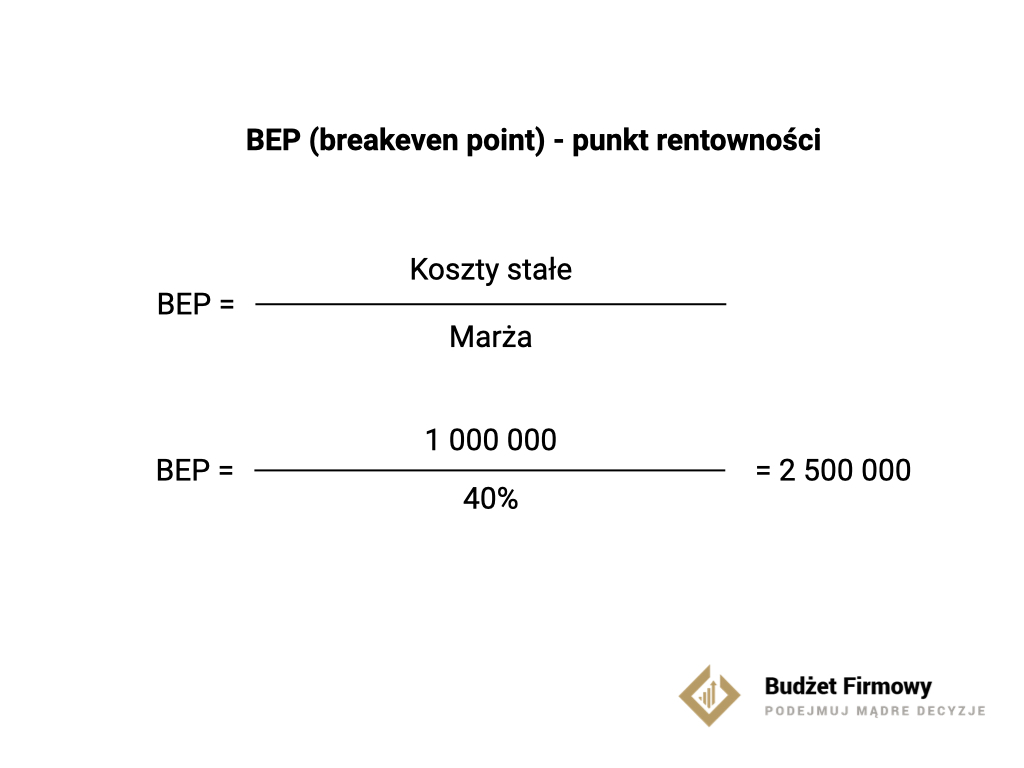

Ostatni element w naszych obliczeniach to punkt rentowności czyli BEP (akronim od angielskich słów break even point). Informuje nas o tym, kiedy nasza firma zacznie generować zyski.

Punkt rentowności to wszystkie koszty, które ponosimy w firmie, dzielone przez marżę.

Jak policzyć punkt rentowności?

Punkt rentowności mówi nam o tym jaki obrót musi wykonać firma żeby wyjść na zero, czyli po jakim okresie będzie zarabiała?

Jeśli masz jednoosobową działalność, to najlepiej poprosić księgowość o książkę przychodów i rozchodów (KPiR) i popatrzeć, jakie firma ma koszty, bez zakupu materiałów i towarów. Materiały i towary, które będą później sprzedane, będą miały wpływ na marżę, więc tego nie bierzemy do danych.

Natomiast wszelkie pozostałe koszty administracji, wynagrodzeń, wszystko, co jest związane z transportem, z marketingiem, raty leasingowe, raty kredytowe, wszystkie twoje pieniądze, których potrzebujesz na utrzymanie firmy, czyli wszystkie koszty stałe, koszty inwestycji i odsetek sobie sumujemy, najlepiej w skali roku.

Załóżmy, że jest to milion złotych i ten koszt prowadzenia firmy dzielimy przez marżę, na której firma pracuje.

Dla przykładu, jeśli w firmie handlowej, marża wynosi np. 40% – to 1 mln podzielone przez 40% daje 2 500 000 zł obrotu.

To oznacza, że jeśli firma wykona 2,5 mln obrotu, koszty tego obrotu, czyli zakupy towaru, który później sprzedasz, stanowią 60%, czyli marża wynosi 100% minus 60% = 40%.

Przy 2,5 mln sprzedaży i 40% marży firma zarobi 1 mln zł, i są to pieniądze, które pozwolą sfinansować utrzymanie firmy. Dopóki firma nie zrobi 2,5 mln obrotu będzie na minusie.

Jeśli masz firmę usługową i koszty też wynoszą 1 mln zł, ale marża wynosi 80%, to 1 mln dzielony na 80% daje nam 1,25 mln zł przychodu. To minimalny przychód, który firma powinna wygenerować, aby pokryć koszty jej prowadzenia.

W ten sposób możesz rozwinąć ten wzór i sprawdzić w którym miesiącu roku firma wyjdzie na zero. Jeśli twój punkt rentowności wynosi 2,5mln zł, a sprzedaż w danym roku przewidujesz na poziomie 3 mln. To 2,5/3 = 0,83 roku czyli 0,83 x 12 miesięcy = 10 miesięcy. To oznacza, że taka Firma zacznie przynosić zyski swoim udziałowcom od listopada. Z tej kalkulacji dowiadujemy się również, że jeden miesiąc przestoju (np. lockdown) firma będzie odpracowywać przez 5 miesięcy.

Jak kalkulować opłacalność handlowca?

To była duża skala. Ale popatrzmy sobie, co się dzieje, kiedy mamy małą skalę, np. zatrudniamy handlowca albo musimy podwyższyć pensję.

Rozważmy dwa przypadki. Zatrudniasz handlowca. Często ludzie się mnie pytają, ale ile najlepiej mu zapłacić? Jest to w miarę proste.

Po pierwsze musisz wiedzieć, ile on jest w stanie sprzedać, a będziesz o tym wiedział wtedy, kiedy odniesiesz to do swojego przykładu, ile ty jesteś w stanie sprzedać.

Powiedzmy, że handlowiec kosztuje firmę 10 000 zł miesięcznie: pensja, ZUS, koszty samochodu, telefonu komórkowego, paliwa, koszty serwisów, napraw, ubezpieczeń tego samochodu, może jakieś biurko, ratę za laptopa itd.

Sprawdzamy, na jakiej marży powinien pracować. Przyjmijmy 40%, więc całkowity koszt takiego etatu, tego stanowiska pracy to 10 tys. podzielone przez marżę, którą powinien wypracować 40% co daje nam 25 tys. minimalnego obrotu.

Wiemy, że dopóki on nie sprzeda za 25 tys. zł, to niestety my do niego dokładamy, a dopiero kiedy to przekroczy, to wtedy będziemy na nim zarabiać. I to jest pierwsza wskazówka od jakiej kwoty zacząć wypłacać mu jakiekolwiek premie czy prowizje.

Kalkulacja podwyżek wynagrodzeń i obrotu.

Inny przykład, nadchodzących podwyżek. Wzrost wynagrodzeń np. o 590 zł w 2023r. (najniższa krajowa z 3 010 zł do 3600 zł).

Tutaj analogicznie 590 zł dzielimy przez marżę, np. 40% = 1 475 zł więcej obrotu. Jeśli masz kilku pracowników np. 10, to trzeba to pomnożyć przez 10, bo firma musi zarobić na wszystkich pracowników. Oczywiście mamy wtedy informację, ile więcej sprzedaży, przychodu musi przynieść firma.

Możemy się tutaj bawić w szczegółowe wyliczenia np. korygując wynik o wspomniane wcześniej koszty wynagrodzeń 31,31% (ale to już jest raczej temat na konsultacje).

Mając do dyspozycji kilka takich prostych wzorów i zależności, wierzę, że przeniesiesz to na swoją firmę i potrzeby.

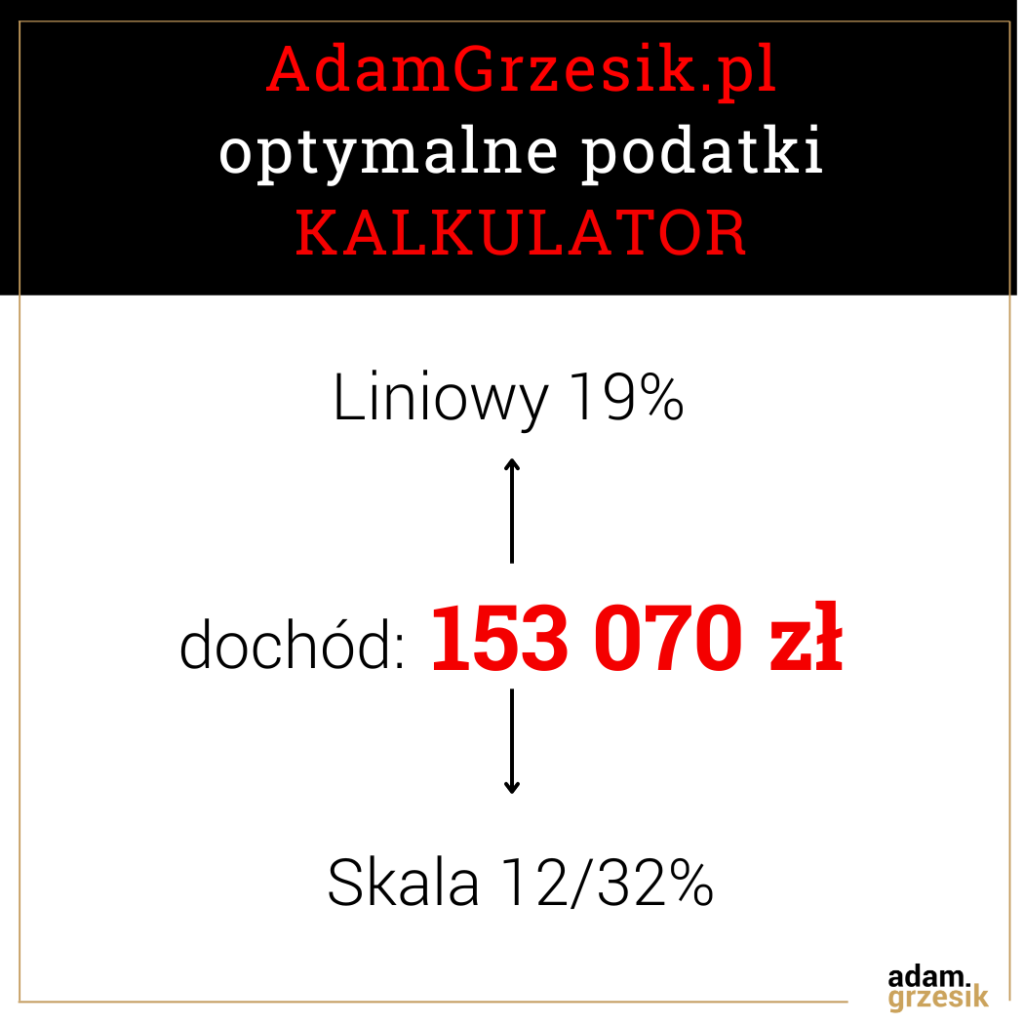

Nie wiem czy wiesz, że wybierając optymalną formę prowadzenia działalności możesz wiele zyskać.

Ciekawostka: Graniczną kwotą dochodu, po przekroczeniu której bardziej opłaca się podatek liniowy niż skala podatkowa jest kwota rocznego dochodu na poziomie 153 070 zł.

Więcej o tym w newsletterze po zapisie na tej stronie [bezpłatnie].

Od czego zacząć zarządzanie firmą w oparciu do twarde dane?

2 odpowiedzi

Adamie,

Licząc marżę, mówisz o kosztach zakupu netto i wartości sprzedaży brutto? Jestem na Vacie sprzedaję B2C marża jest mi potrzebna po to, aby wiedzieć ile zostaje mi z każdej złotówki zapłaconej przez Klienta. Czy liczenie marży=zysk netto/ sprzedaż brutto *100% jest ok?

Zawsze proszę brać stawki netto.