Jesień to idealny czas na rozpoczęcie planowania budżetu na kolejny rok. Co dzięki temu możemy zyskać? Przede wszystkim budżet robimy dla kilku rzeczy:

- aby uświadomić sobie w jakim jesteśmy miejscu,

- w celu przygotowania się na nowy, najczęściej wyższy poziom kosztów

- po to, aby oszacować koszty odtworzenia środków trwałych (naprawy, wymiany)

- aby zaplanować inwestycje w nowe źródła powstawania marży

- w celu podjęcia decyzji o kierunku rozwijania firmy: pracownicy, klienci, dostawcy, poziomy marż

- aby poprawić i dopasować do aktualnej sytuacji ofertę handlową.

Podstawą budżetowania mniejszych firmach są zestawienia wzorowane na rachunkowości zarządczej, ale dostosowane do wielkości, możliwości i potrzeb mniejszych biznesów. Takie czy mniejszych firmach są zestawienia wzorowane na rachunkowości zarządczej, ale dostosowane do wielkości, możliwości i potrzeb mniejszych biznesów. W książce i w kursie on-line zamieszczam narzędzia jak poniżej:

- Wartość majątku netto – pokazuje jakość zarządzania firmą i daje informację jaka jest wartość likwidacyjna firmy (kapitał własny)

- Zarządczy Rachunek Wyników (ZRW) – roczny plan zysków – scenariusz działań w najbliższym okresie.

- Przepływy Pieniężne – informacja o stanie pieniędzy w kasie, nadpłynność i deficyt.

- Wycena oferty handlowej – w zależności od potrzeb cennik lub roboczogodzina lub poziom marży handlowej.

- Zestawienie pracownicze – efektywność i koszt pracowników

- Zestawienie transportu – koszty eksploatacji i wykorzystania środków transportu

- Optymalne podatki – dobór optymalnej formy opodatkowania (pobierz plik – kliknij)

- Zarządzanie stanami magazynowymi

- Wskaźniki jakości aktywów, płynności i finansowe

- Zarządzanie marżą i inne kalkulatory.

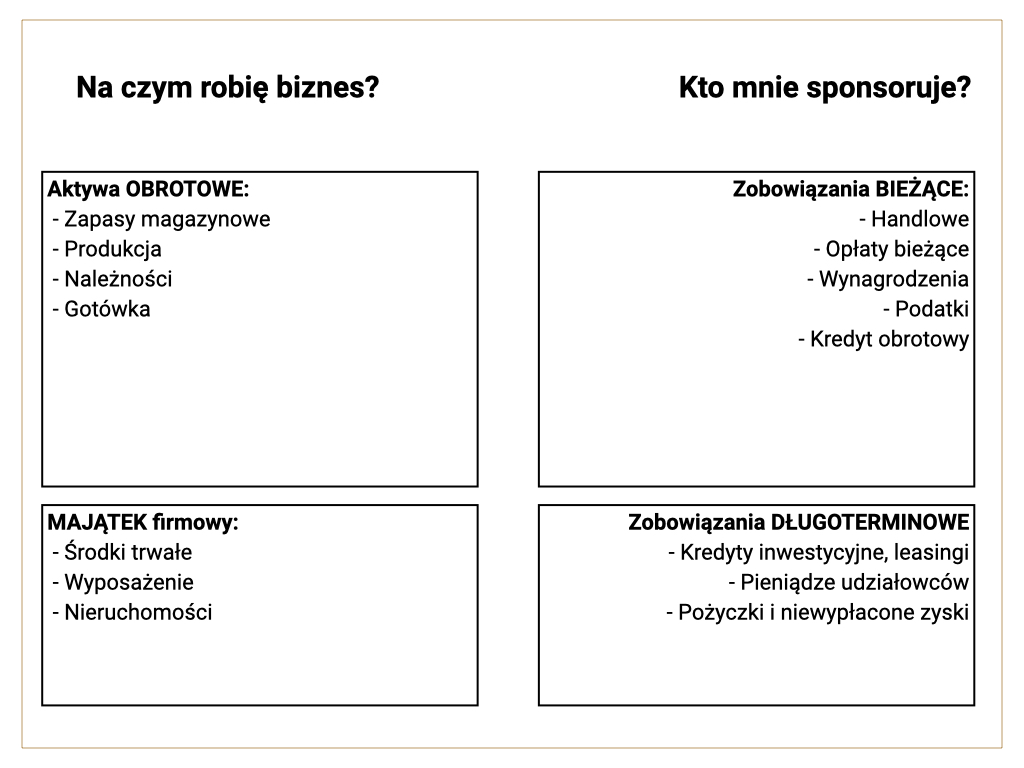

W spółkach podstawowym narzędziem oceny majątku firmy jest bilans, który księgowość wykonuje po zakończeniu każdego roku. W bilansie po jednej (lewej) stronie wykazujemy aktywa firmy, które dzielimy na Aktywa Obrotowe i na Środki Trwałe.

Aktywa obrotowe to rzeczy, którymi obracamy:

- zapasy magazynowe,

- produkcja w toku,

- należności od kontrahentów i środki pieniężne na kontach.

Środki Trwałe to maszyny, urządzenia, samochody dzięki którym możemy efektywnie prowadzić firmę.

Te aktywa ktoś sfinansował, dlatego po drugiej (prawej) stronie bilansu tworzymy listę pasywów – „sponsorów”. W rachunkowości pasywa dzielimy na środki własne i środki obce. Środki własne to pieniądze które udziałowcy zainwestowali firmę i niewypłacone zyski.

Środki obce to nasze zobowiązania do dostawców, niezapłacone rachunki, wynagrodzenia i towarzyszące im składki oraz środki z banków i leasingów.

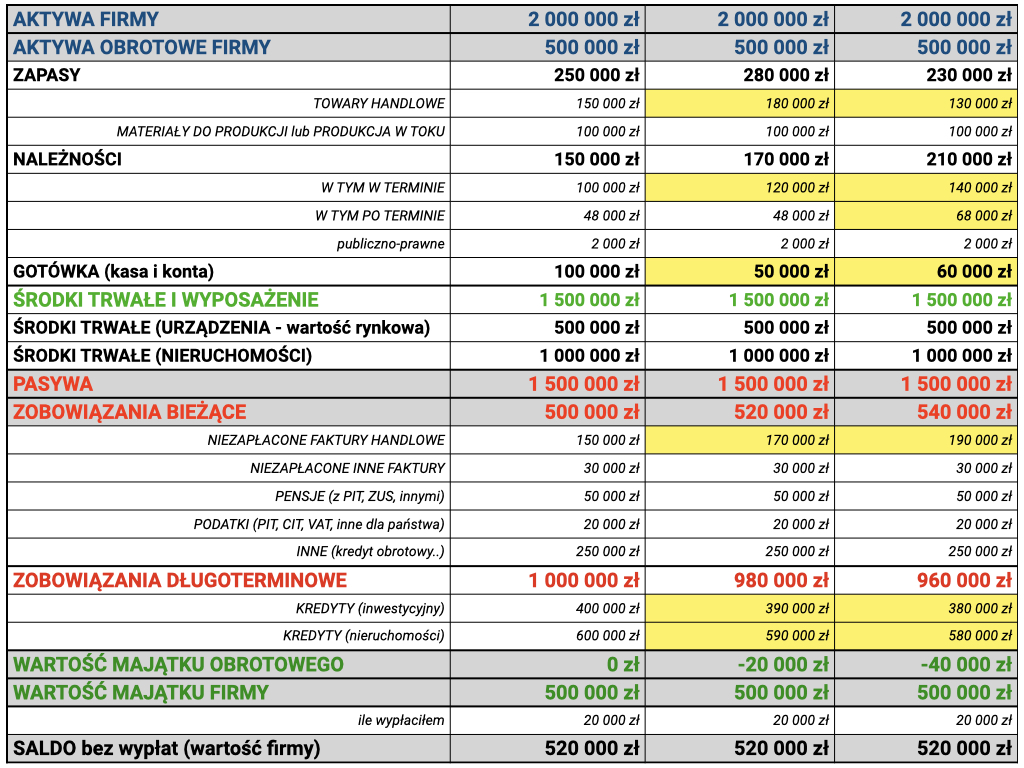

Mając małą firmę, działalność gospodarczą czy nawet będąc na samozatrudnieniu również możemy wziąć przykład ze spółek i wykonać podobne zestawienie dla siebie. Moich klientów zachęcam do tego, aby takie zestawienie wykonywali przynajmniej raz w miesiącu. Dzięki temu dokładnie będziemy wiedzieli dokładnie, gdzie są pieniądze w naszej firmie i jak wygląda jej kondycja.

Nie będzie to typowy bilans, ponieważ nie musi on mieć odzwierciedlenia w dokumentach, może opierać się na naszym oszacowaniu, a dodatkowo nie musimy obliczać kapitałów własnych.

Jak wykonać takie zestawienie? Bardzo prosto. Najpierw należy oszacować majątek firmowy w cenach rynkowych: za ile sprzedalibyśmy to co posiada firma na wolnym rynku? Sugeruję, aby pospacerować po firmie i zrobić sobie listę rzeczy, które byśmy sprzedali razem z firmą lub przy jej zamknięciu. Dodatkowo w kursie on-line uczę tego jak oszacować zużycie sprzętu do wyceny oferty handlowej.

Kolejnym krokiem jest obliczenie wartości aktywów obrotowych. Sprawdzamy, ile pieniędzy mamy w kasie i na kontach, sumujemy należności od kontrahentów, urzędów i pieniądze np. w firmach kurierskich (pobrania) oraz u operatorów płatności. Następnie liczymy wartość stanów magazynowych i materiałów na produkcji.

Dzięki temu będziemy dokładnie wiedzieć jaki majątek posiada firma. Czas na pasywa, które odejmiemy od aktywów i dzięki temu oszacujemy wartość księgową naszej firmy.

Przypadku pasywów proponuję podzielić je na zobowiązania krótkoterminowe i długoterminowe. Krótkoterminowe to takie, które musimy zapłacić w ciągu miesiąca: faktury handlowe, rachunki bieżące dotyczące kosztów stałych, wynagrodzenia wraz ze składkami, należne podatki.

Długoterminowe to zobowiązania do banków: kredyty, lesingi oraz inne zobowiązania rozłożone w czasie.

Wykonanie takiego zestawienia, nawet gdyby miało być tylko oszacowaniem daje nam informację, gdzie naprawdę ulokowane są pieniądze firmie oraz kto za to wszystko płaci.

Różnica między aktywami a pasywami to w przybliżeniu nasz kapitał własny, czyli pieniądze, które moglibyśmy uzyskać sprzedając wszystkie nasze aktywa i spłacając wszystkie nasze długi.

Takie zestawienie to absolutna post podstawa i można z niego wyczytać naprawdę wiele o kondycję firmy. Mając takie zestawienie możemy policzyć wartość zapasów na dni, wartość zobowiązań i należności również na dni. Dzięki temu dowiemy się czy to firma kredytuje rynek czy dostawcy kredytują firmę.

Przykład: jeżeli firma płaci swoje faktury średnio po 30 dniach, a odbiorcy kupują za gotówkę to to nie oznacza to, że dostawcy kredytują firmę. Ponieważ trzeba do tego dodać średni czas jaki towar spędza na magazynie. Jeśli okaże się, że towar na magazynie leży 90 dni to wtedy firma kredytuje rynek.

Poniżej przykład zestawienia Wartości Majątku Netto w trzech kolejnych miesiącach.

Poniżej kilkanaście stron z książki Budżet Firmowy – strzałkami przerzucaj strony.

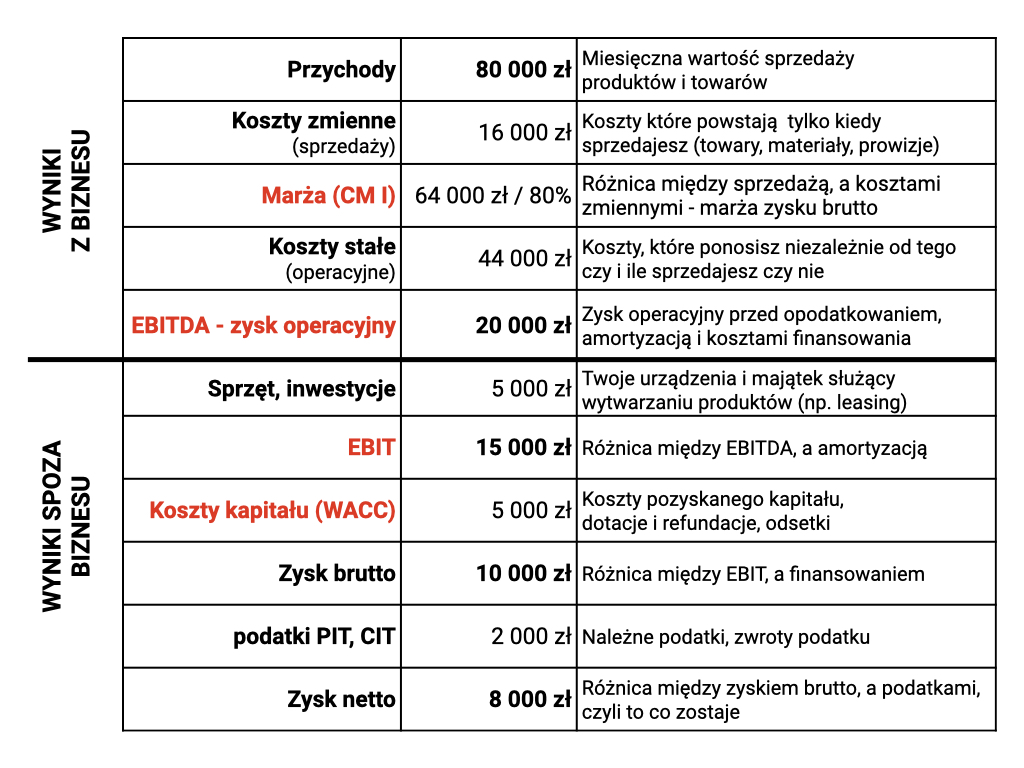

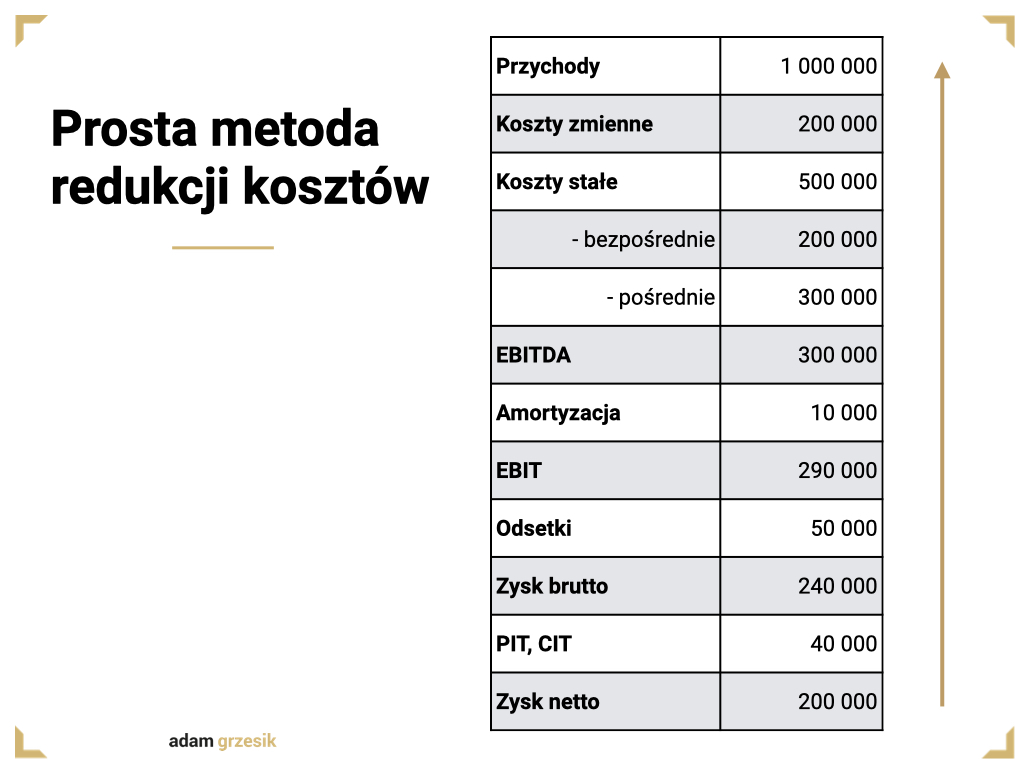

Kolejnym zestawieniem, które warto zrobić jest Zarządczy Rachunek Wyników (ZRW). To coś zupełnie innego niż książka przychodów i rozchodów czy rachunek zysków i strat wykonywany przez księgowość.

Zarządczy Rachunek Wyników służy zarządom i akcjonariuszom do analizy modelu biznesowego, planowania i nadzorowania działalności operacyjnej. Dlatego w ZRW koncentrujemy się na innych parametrach niż podatki – interesują nas takie parametry jak:

- różne rodzaje marż: handlowa, marża zysku brutto CMI czy marża CMII analizująca koszty stałe bezpośrednie.

- Zysk operacyjny EBITDA (marża CMII minus koszty stałe pośrednie)

- Zysk EBIT uwzględniający inwestycje i amortyzacje (EBITDA minus inwestycje i amortyzacje)

- poziom kosztów stałych, które możemy dzielić na bezpośrednie (przypisane do źródeł marży) i pośrednie (dotyczące całej firmy)

- koszty kapitału WACC

Częstym błędem wielu przedsiębiorców i „nauczycieli” budżetów jest zła interpretacja pojęcia kosztów stałych i kosztów zmiennych. Ludzie myślą, że jeśli co miesiąc zmienia się wysokość faktury to jest to koszt zmienny.

Koszt stały to wydatek ponoszony niezależnie od sprzedaży i dotyczący funkcjonowania firmy. Najczęściej są to wydatki na reklamę, usługi obce, wynagrodzenia podstawowe, koszty administracji, telekomunikacji i koszty transportu.

Koszty zmienne to inaczej koszty sprzedaży. W kursie „Budżet i zarządzanie finansami firmowymi” omawiamy różne poziomy kosztów zmiennych, ale dla potrzeb tego artykułu przyjmijmy, że kosztem zmiennym jest koszt towaru, który sprzedajemy oraz koszty zużytych materiałów w przypadku usługi, którą wykonujemy. który sprzedajemy oraz koszty zużytych materiałów przypadku usługi, którą wykonujemy.

Koszty zmienne zawsze wyrażone są jako procent od sprzedaży.

Sprzedaż minus koszty tej sprzedaży dają nam zysk. Kiedy zysk podzielimy przez wartość sprzedaży dowiemy się, ile procent zostaje nam ze sprzedaży. Dla przykładu sklepy spożywcze uzyskują ok. 30% marży, a firmy usługowe około 80%, czasem prawie 100% marży.

Innym błędem jest dzielnie kosztów stałych pośrednich na różne źródła powstawania marży. Jeszcze innym jest mylenie marży z narzutem – więcej o tym w tym artykule.

Zarządzając firmą powinniśmy koncentrować się bardziej na marży niż na samej wartości sprzedaży. Z naszej marży musimy sfinansować wszystkie koszty stałe, koszty inwestycji, kapitału i jeszcze podatki.

Poniżej ogólny zarys Zarządczego Rachunku Wyników.

Takie spojrzenie na firmę, z perspektyw ZRW pozwala na analizę każdej składowej z osobna. Dzięki temu w każdym obszarze mamy możliwość optymalizacji. Doradztwo podatkowe skupia się na tylko na podatkach, a to zaledwie jeden 5-6 elementów, które zarządzajacy firmą mają do dyspozycji.

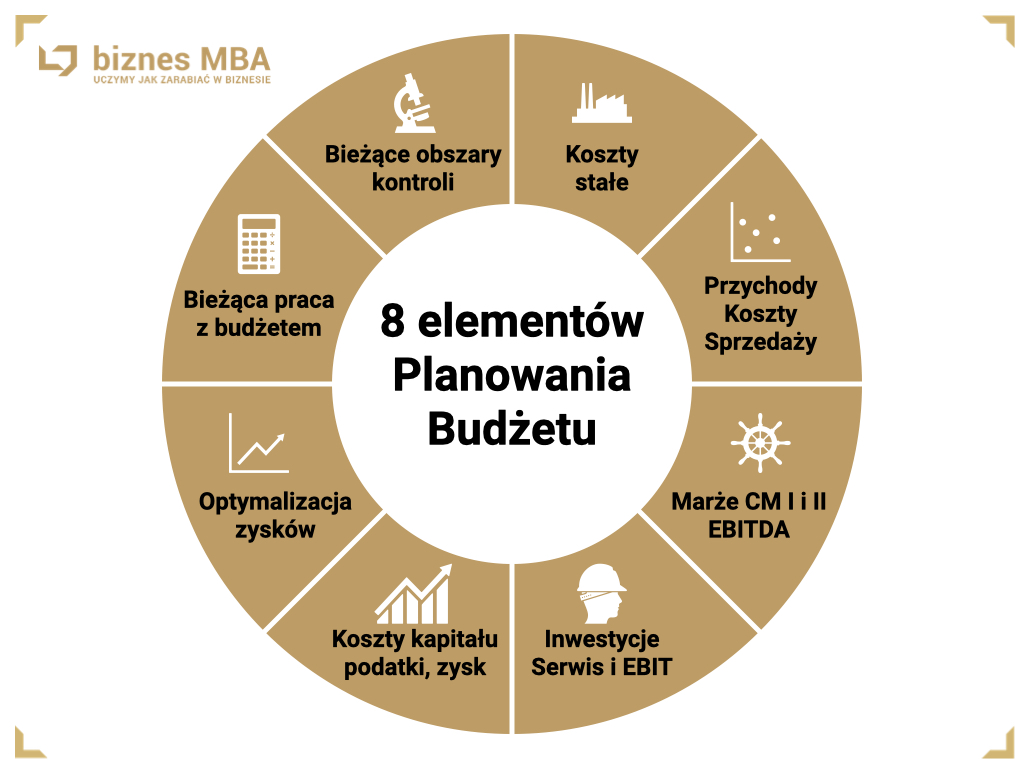

Kolejność tworzenia i prace z zarządczym rachunkiem wyników zobaczysz na rysunku poniżej.

Tworząc budżet na kolejny rok zaczynamy od oszacowania wszystkich kosztów stałych. Musisz dokładnie wiedzieć, ile w ujęciu rocznym i miesięcznym kosztuje Cię utrzymanie firmy. Pamiętaj o sporadycznych wydatkach takich jak ubezpieczenia, licencję czy imprezy firmowe.

Po obliczeniu kosztów stałych liczymy inwestycje w odtworzenie naszego majątku, który potrzebujemy, aby firma mogła normalnie funkcjonować. Tutaj trzeba przygotować listę remontów, wymian różnych sprzętów, aby firma mogła normalnie funkcjonować.

A jeżeli twoja firma posiada jakieś kredyty to należy również doliczyć koszty odsetek, a raty kapitałowe dodać do kosztów inwestycji. Dzięki temu dowiesz się, ile w ujęciu miesięcznym i rocznym potrzebujesz pieniędzy, aby firma mogła cokolwiek sprzedać. Podział na koszty stałe koszty inwestycji i koszty kapitału pomoże Ci w przyszłości inaczej patrzeć na biznes i optymalizować każdy z rodzajów tych kosztów w inny sposób – ta wiedza jest w kursie on-line i w książce.

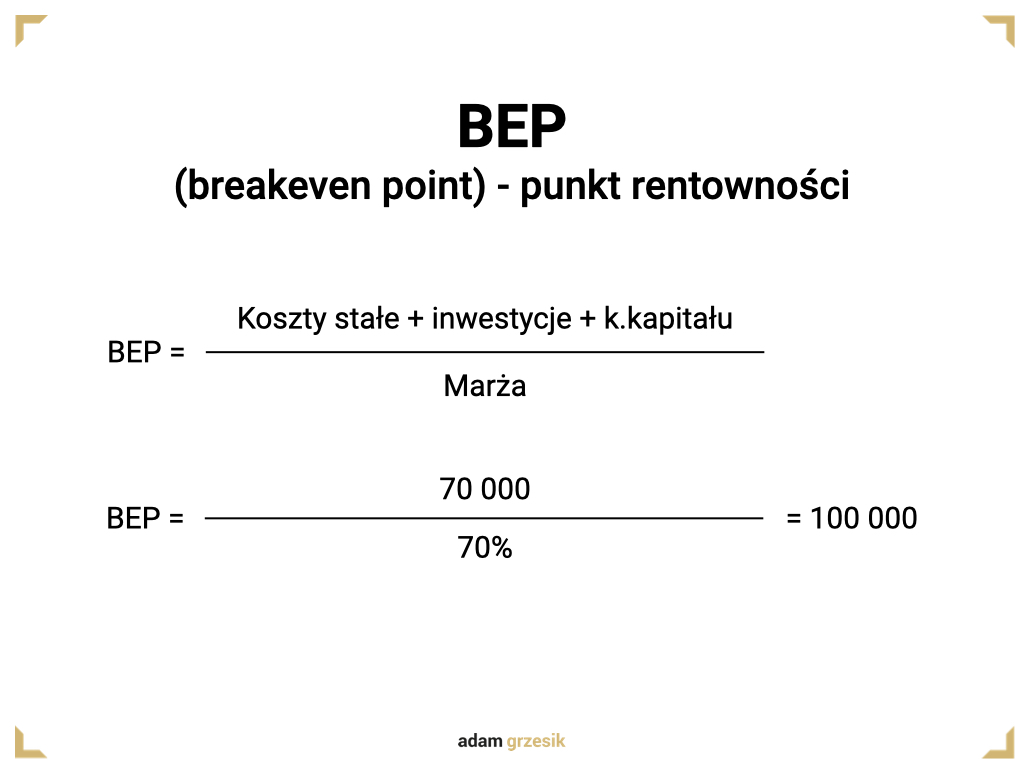

Wiedząc jakie są koszty prowadzenia firmy i znając marżę możesz obliczyć punkt rentowności (BEP), czyli minimalny obrót, powyżej którego firma zacznie zarabiać. Aby to zrobić należy podzielić koszty przez marżę, np. przy sumie kosztów rocznych 1 000 000 zł i marży 80% firma zacznie zarabiać, kiedy jej obrót przekroczy (1 mln / 80% = 1,25 mln) 1 250 000 zł rocznie.

To niezwykle ważne parametr, ponieważ możesz go obniżyć albo zmniejszając poziom kosztów stałych albo zwiększając poziom marży.

Kiedy już mamy oszacowany poziom kosztów stałych, inwestycji kapitału oraz wiemy jakiej wartości jest punkt rentowności możemy przystąpić do zaplanowania przychodów.

Przychody – koszty sprzedaży pozwolą nam obliczyć marżę, a kiedy od marży odejmujemy koszty stałe uzyskamy zysk operacyjny EBITDA. Poniżej zysku operacyjnego mamy koszty inwestycji, które proponuję podzielić na koszty odtworzenia majątku i inwestycje przychodowe.

Robiąc taki zarządczy rachunek wyników dla własnej, małej firmy wpisujemy najczęściej szacunkowe dane, wszystkie wydatki i przychody dotyczące prowadzonej działalności, nawet jeśli nie mają one odzwierciedlenia w dokumentach finansowych. Obliczony zysk brutto będzie dla nas informacją, ile została powinno zostać z naszego biznesu przed zapłaceniem należnych podatków.

Samo obliczenie podatków będzie wymagało policzenia dochodu księgowego, dlatego chcąc to dobrze zrobić powinniśmy wziąć pod uwagę przychód netto (z dokumentów) i koszty uzyskania tego przychodu. Takie obliczenie sugeruję zrobić poza tabelą z ZRW.

Konstrukcja ZRW sprawia, że chcąc zwiększyć zyski zaczynamy optymalizację od dołu: najpierw dbamy o jak najniższe opodatkowanie, następnie o najtańszy pieniądz lub dofinansowania, następnie handlujemy środkami trwałymi lub optymalizujemy ich pozyskanie, zużycie.. To wszystko to wyniki spoza działalności operacyjnej – poniżej EBITDA. Powyżej EBITDA mamy do dyspozycji zaplanowanie i utrzymanie optymalnych kosztów stałych – zarządzanie procesami i efektywnością pracy, negocjacje z dostawcami w celu obniżenia kosztów zmiennych i zwiększanie marż dzięki lepszej konstrukcji oferty handlowej i umiejętnościom marketingowym.

Miks tych opcji i naszych umiejętności sprawia, że firmy, w których zarządzający rozumieją podejście zarządcze osiągają ponadprzeciętne wyniki – ok. 5% firm, a inne 95% radzą sobie przeciętnie lub są zamykane.

Przede wszystkim możemy przewidzieć czy i ile zarobi firma, ale najważniejsze jest to, że wykonując takie zestawienie dla całego roku możemy:

- optymalizować zyski

- przewidywać różne scenariusze

- kontrolować nasz budżet i dokonywać na bieżąco zmian

- wykorzystać posiadane dane do lepszej wyceny oferty

- użyć ZRW do dalszego rozwoju biznesu

Optymalizacja zysków. Przygotowałem o tym kilka odcinków podcastu Zarabiam w Biznesie – od odcinka 52. W uproszczeniu możemy dobrać optymalną formę opodatkowania. Pomoże ci w tym kalkulator, który znajdziesz na stronie głównej AdamGrzesik.pl, możesz popracować nad obniżeniem kosztu kapitału, nad mądrzejszymi inwestycjami i nad optymalizacją procesów wewnątrz firmy, które obniżą koszty stałe.

Możesz rozpocząć negocjacje z dostawcami ustalając nowe warunki. Możesz dokonać zmiany w systemach wynagrodzeń, które przełożą się na wyższą efektywność lub lepsze wykorzystanie czasu pracy.

Przewidywanie różnych scenariuszy. Przygotowanie pliku wg schematu zarządczego rachunku wyników pozwoli Ci zobaczyć jaki wpływ na końcowy roczny zysk ma zmiana wyceny oferty handlowej = marża. Co się wydarzy, kiedy wzrosną koszty energii, czynszu, kiedy zatrudnisz lub pozbędziesz się pracownika itd. Dobre zestawianie ZRW pozwoli Cie zobaczyć co się wydarzy, kiedy zainwestujesz w urządzenia, w stronę internetową lub marketing albo w nowe źródła powstawania marży.

Kontrola budżetu pozwoli ci przenieść odpowiedzialność na poziom szeregowych pracowników i dam natychmiast informację, jeśli zaczną się dziać potencjalnie złe rzeczy w firmie, np. wzrost zużycia materiałów lub niegospodarność.

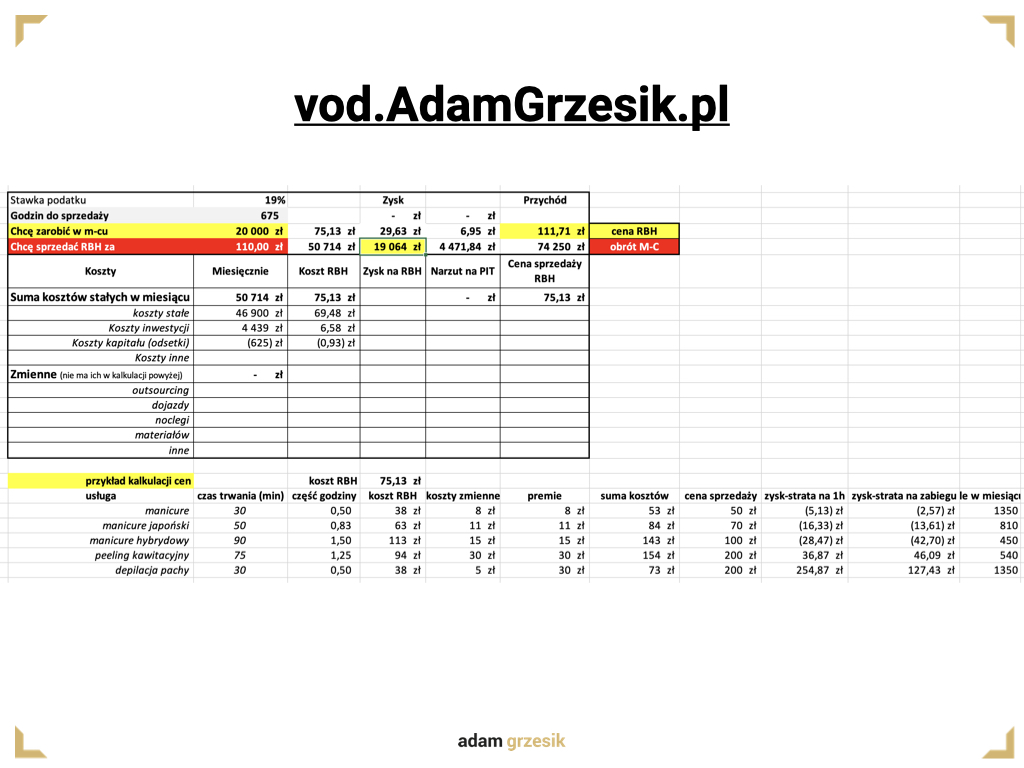

Dobrze wykonany zarządczy rachunek wyników pozwoli obliczyć koszt i cenę sprzedaży jednej roboczogodziny lub dokonać zmian w wycenie całej oferty. Nie wiem, czy zdajesz sobie sprawę, ale czasem wystarczy zmienić cenę lub czas wykonania kilku usług, aby podwoić zyski w całej firmie.

Pierwsze zestawienie wartości majątku firmy pozwala ocenić jakość zarządzania firmą. Zarządczy rachunek wyników pozwala pisać scenariusze i sprawdzać, jak mają się twoje plany do rzeczywistości.

Trzecim zestawieniem, które należy wykonać, a właściwie nałożyć je na zarządczy rachunek wyników to zestawienie przepływów finansowych (cash flow). W zarządczym rachunku wyników wpisujemy zdarzenia gospodarcze w ujęciu miesięcznym: wystawione i przyjęte faktury, ale nie płatności. W zestawieniu przepływów finansowych z kolei wpisujemy pieniądze które w danym miesiącu spływają do firmę i które wypływają z firmy.

W tym zestawieniu najważniejszym elementem jest saldo skumulowane, którego większość osób nigdy nie robi. Chodzi o to, aby do stanu pieniędzy w kasie w aktualnym miesiącu dodać przewidywany wynik kolejnego miesiąca. Dzięki temu z wyprzedzeniem kilku miesięcznym będziesz wiedzieć, kiedy w firmie będzie nadpłynność – więcej pieniędzy niż potrzebujesz, a kiedy pieniędzy może zabraknąć.

Przykład w tabeli poniżej – na zielono miesiące kiedy firma ma nadpłynność, na czerwono deficyt w środkach finansowych.

Tak wielu przedsiębiorców ma genialne pomysły biznesowe, ale bez płynności finansowej – dostępu do pieniędzy – pomysły pozostają tylko w sferze marzeń.

Dobry budżet to bezpieczeństwo, przewidywalności i nieustająca optymalizacja zysków.

Możesz nie lubić matematyki, ale w biznesie lepiej, aby matematyka była po twojej stronie. Dlaczego to ważne? Ponieważ od wieków osoby, które rozumiały kilka prostych wzorów zawsze zdobywały przewagę lub zarządzały ignorantami.

- Wartość majątku netto (wzorowana na bilansie) – do wykonania co miesiąc – zajmuje 10-15 minut z analizą.

- Zarządczy Rachunek Wyników – wykonywany pod koniec roku na cały przyszły rok. W trakcie roku modyfikujemy go i dostosowujemy do aktualnej sytuacji. Wypełnienie danych miesięcznych to 1-2h, analiza i praca z plikiem bez ograniczeń. Służy do planowania i kontroli oraz do optymalizacji i sprawdzania scenariuszy.

- Rachunek przepływów pieniężnych – wykonanie i analiza do 30 min miesięcznie – pozwala z wyprzedzeniem przewidzieć nadpłynność lub deficyt pieniężny w firmie.

Poza tymi trzema podstawowymi zestawieniami praca z budżetem podczas konsultacji i w kursie on-line proponuję dodatków:

- Analizę efektywności i kosztów pracy poszczególnych pracowników

- Schemat zarządzania zapasami magazynowymi

- Zarządzanie kosztami transportu.

- Analiza marży po asortymencie i po kontrahentach

- Wiekowanie należności i prowadzenie polityki kredytowej oraz schemat windykacji

- Analiza kilku współczynników (wzorów) do tego aby natychmiast ocenić jakość aktywów, płynność finansową oraz atrakcyjność biznesu pod kątem finansów.

Czy zarządzanie budżetem jest skomplikowane? Jak wszystko co spotyka Cię w biznesie. Wszystkiego można się nauczyć, a budżet akurat jest absolutną podstawą, na którą większość mikro i małych przedsiębiorców nie zwraca uwagi myśląc, że od tego jest księgowość. To co staram Ci się przekazać to, że księgowość nie zajmuje się budżetowaniem. Księgowość zajmuje się tylko naliczaniem należnych podatków.

Od czego zacząć przygodę z zarządzaniem pieniędzmi?

Powyżej udostępniłem Ci fragment książki Budżet Firmowy

Wykonaj podane w nim obliczenie wartości majątku osobistego oraz firmowego – to otworzy Ci oczy i przekona Cię do dalszej pracy.

Chcesz zarabiać godnie i ponadprzeciętnie? Naucz się kilku prostych zasad i zacznij pracować mądrze, a nie ciężko. Zacznij od książki Budżet Firmowy, a następnie koniecznie zainwestuj w kurs Budżetowanie i zarządzanie finansami dla przedsiębiorców. Obiecuję, że ten kurs da Ci wiedzę i umiejętności, dzięki którym Twoje zyski natychmiast wzrosną!

Kurs Budżet i Finanse Firmowe dla Przedsiębiorców to kompletny zestaw narzędzi, plików z instrukcjami wideo do samodzielnego ułożenia i zarządzania budżetem.

2 odpowiedzi

Gęsto i merytorycznie. Dzięki, zapisuję

Dzięki za ocenę i zapraszam po więcej tu: https://vod.adamgrzesik.pl