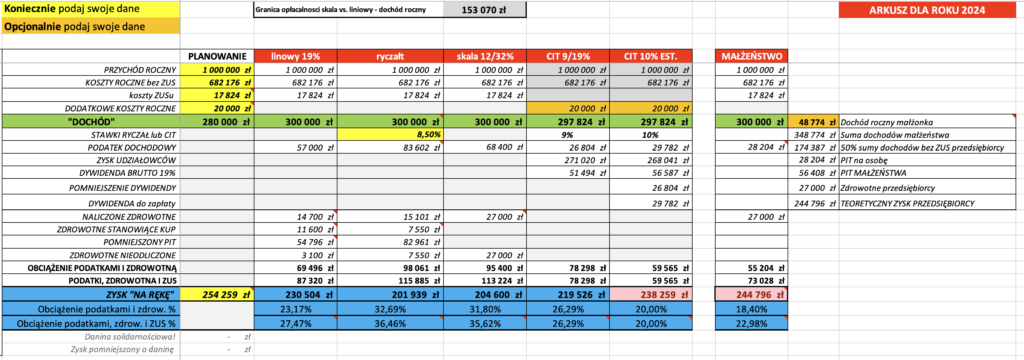

*małżeństwo – kalkulator w kolumnie dla małżeństwa liczy hipotetyczny podatek samego przedsiębiorcy, aby można było porównać jego wysokość z innymi formami rozliczeń. Wartość PIT dla całego małżeństwa zawiera komórka K15.

Kilka przykładów optymalizacji podatkowej do powyższych metod:

-

- zmiana formy opodatkowania, aby płacić niższe podatki, np. dochód roczny niższy niż 153 070 zł skłania do skali podatkowej, a wyższy do przejścia na podatek liniowy.

- rozważenie ryczałtu jeśli stawka jest niższa od skali lub liniowego, a koszty działalności są niewielkie – pokazuję to w kalkulatorze!

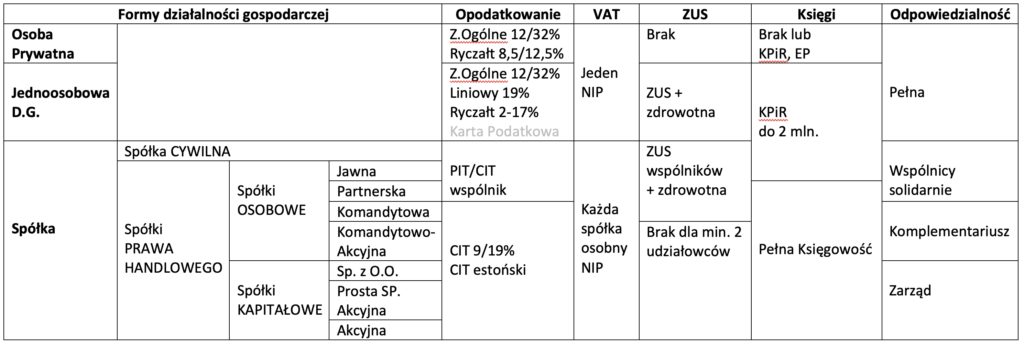

- podział firmy na mniejsze lub współpraca pomiędzy przedsiębiorcami, aby skorzystać ze zwolnienia podmiotowego z podatku VAT do 200 tys, przychodu – szczególnie przy sprzedaży B2C. Tutaj częstą praktyką jest tworzenie spółek cywilnych (np. jawnej w) – każda z nich korzysta z limitu, ale wspólnicy muszą płacić składkę zdrowotną od każdej takiej spółki. Kiedy posiadasz 98% w takiej spółce, a druga osoba jest gdzieś już zatrudniona na etacie to masz dostęp do większości zysków, a składki ZUS opłacane są tylko z jednego tytułu!

- zatrudnienie na część etatu współmałżonka (dziecka), aby nie płacić pełnej stawki ZUS i zdrowotnego za osobę współprowadzącą

- prowadzenie działalności gospodarczej, a nie spółki jeśli chcemy zaliczać koszty zakupu towarów do miesiąca w którym nastąpił zakup, a nie w miesiącu w którym następuje sprzedaż

- w przypadku zakupu nawet drobnych rzeczy do firmy branie faktur, aby zamieniać wydatki na koszty.

- TIP: zakup samochodu osobowego w leasingu z bardzo wysoką opłatą wstępną (np. 50%) złożenie deklaracji VAT 26 dotyczącej użytkowania tylko dla celów firmowych (100% odliczenia VAT), a w przyszłości po jednej, dwóch opłatach leasingowych złożenie korekty VAT 26 i dalsze odliczanie 50% VAT. Leasing operacyjny traktowany jest dzierżawa i w efekcie nie ma korekty wcześniej wystawionych faktur. Ta optymalizacja działa tylko w leasingu operacyjnym!

- nieustanne edukowanie się i szukanie rozwiązań, które pozwala obniżyć podatki.

- Ciekawostka: skuter do pojemności 50 centymetrów sześciennych nie jest pojazdem więc można od niego od liczyć pełen VAT, również od zakupu paliwa do niego. Na fakturze zakupu nie musisz podawać numeru rejestracyjnego pojazdu, wystarczy że wpiszesz go ręcznie itd.

3 odpowiedzi

Podatki to zawsze była moja pięt achillesowa… Bardzo się cieszę że w internecie są tak rzetelni specjaliści i można znaleźć na ten temat tak dobrze przygotowane infomacje 😀

Dziękuję za dobre słowo:-)